به درخواست وزیر صمت، مالیات ۲ درصدی صادرات مواد معدنی حذف میشود

علی آبادی وزیر صمت در نامهای به احسان خاندوزی درخواست کرد

ابتدا خیر آمد که صادرات مواد معدنی مشمول مالیات ۲ درصدی میشود. خبری که طبیعتاً اثر منفی بر روی شرکتهای بورسی فعال در حوزه معدن گذاشت، شرکتهایی که سهم زیادی از بازار سرمایه ایران هم دارند. اما سپس نامهای از وزیر صمت منتشر شد که از وزیر اقتصاد درخواست کرده است که این مالیات را حذف کند. در ادامه متنهای این دو اتفاق آمده است و مثل همیشه سرمایهگذار در ابهام است که بالاخره ۲ درصد مالیات را باید بدهد یا نباید بدهد !

مالیات ۲ درصدی صادرات مواد معدنی

مهدی رعنایی معاون حقوقی و فنی مالیاتی سازمان امور مالیاتی در بخشنامهای به ادارات کل امور مالیاتی ضمن رفع ابهام از موضوع معافیت مالیاتی درآمد حاصل از صادرات، اعلام کرد که درآمد حاصل از صادرات مواد و محصولات خام و نیمه خام معدنی مشمول مالیات است.

حالا باید متن دقیق بخشنامه را بررسی کنیم:

بخشنامه ۱۲ آذر ۱۴۰۲ سازمان امور مالیاتی

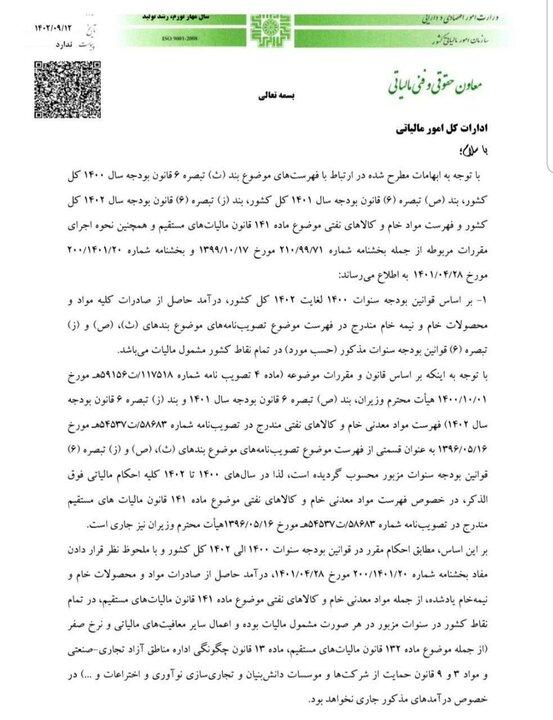

با توجه به ابهامات مطرح شده در ارتباط با فهرستهای موضوع بند (ث) تبصره ۶ قانون بودجه سال ۱۴۰۰ کل کشور، بند (ص) تبصره (۶) قانون بودجه سال ۱۴۰۱ کل کشور، بند (ز) تبصره (۶) قانون بودجه سال ۱۴۰۲ کل کشور و فهرست مواد خام و کالاهای نفتی موضوع ماده ۱۴۱ قانون مالیاتهای مستقیم و همچنین نحوه اجرای مقررات مربوطه از جمله بخشنامه شماره ۲۱۰/۹۹/۷۱ مورخ ۱۳۹۹/۱۰/۱۷ و بخشنامه شماره ۲۰۰/۱۴۰۱/۲۰ مورخ ۱۴۰۱/۰۴/۲۸ به اطلاع میرساند:

۱- بر اساس قوانین بودجه سنوات ۱۴۰۰ لغایت ۱۴۰۲ کل کشور درآمد حاصل از صادرات کلیه مواد و محصولات خام و نیمه خام مندرج در فهرست موضوع تصویب نامههای موضوع بندهای (ث)، (ص) و (ز) تبصره (۶) قوانین بودجه سنوات مذکور حسب مورد در تمام نقاط کشور مشمول مالیات است.

با توجه به اینکه بر اساس قانون و مقررات موضوعه ماده ۴) تصویب نامه شماره ۱۱۷۵۱۸ ت ۵۹۱۵۶ ه مورخ ۱۴۰۰/۱۰/۰۱ هیأت وزیران بند (ص) تبصره ۶ قانون بودجه سال ۱۴۰۱ و بند (ز) تبصره ۶ قانون بودجه سال ۱۴۰۲ فهرست مواد معدنی خام و کالاهای نفتی مندرج در تصویب نامه شماره ۵۸۶۸۳/ ت ۵۴۵۳۷ ه مورخ ۱۳۹۶/۰۵/۱۶ به عنوان قسمتی از فهرست موضوع تصویب نامههای موضوع بندهای (ث)، (ص) و (ز) تبصره (۶) قوانین بودجه سنوات مزبور محسوب گردیده است لذا در سالهای ۱۴۰۰ تا ۱۴۰۲ کلیه احکام مالیاتی فوق الذکر، در خصوص فهرست مواد معدنی خام و کالاهای نفتی موضوع ماده ۱۴۱ قانون مالیاتهای مستقیم مندرج در تصویب نامه شماره ۵۸۶۸۳/ ت ۵۴۵۳۷ ه مورخ ۱۳۹۶/۰۵/۱۶ هیأت وزیران نیز جاری است.

بر این اساس مطابق احکام مقرر در قوانین بودجه سنوات ۱۴۰۰ الی ۱۴۰۲ کل کشور و با ملحوظ نظر قرار دادن مفاد بخشنامه شماره ۲۰۰/۱۴۰۱/۲۰ مورخ ۱۴۰۱/۰۴/۲۸، درآمد حاصل از صادرات مواد و محصولات خام و نیمه خام یاد شده از جمله مواد معدنی خام و کالاهای نفتی موضوع ماده ۱۴۱ قانون مالیاتهای مستقیم در تمام نقاط کشور در سنوات مزبور در هر صورت مشمول مالیات بوده و اعمال سایر معافیتهای مالیاتی و نرخ صفر (از جمله موضوع ماده ۱۳۲ قانون مالیاتهای مستقیم ماده ۱۳ قانون چگونگی اداره مناطق آزاد تجاری-صنعتی و مواد ۳ و ۹ قانون حمایت از شرکتها و مؤسسات دانش بنیان و تجاری سازی نوآوری و اختراعات و …) در خصوص درآمدهای مذکور جاری نخواهد بود.

۲- در خصوص سنوات قبل از اجرایی شدن احکام قوانین بودجه یاد شده سنوات قبل از ۱۴۰۰) به موجب مفاد بخشنامه شماره ۲۱۰/۹۹/۷۱ مورخ ۱۳۹۹/۱۰/۱۷ که با توجه به مقررات قوانین بودجه سالهای ۱۳۹۸ و ۱۳۹۹ کل کشور صادر گردیده است درآمد حاصل از صادرات کالا و خدمات فارغ از برگشت ارز حاصل از صادرات آنها، در صورت عدم برخورداری از نرخ صفر مالیاتی موضوع ماده ۱۴۱ قانون مالیاتهای مستقیم، امکان برخورداری از سایر معافیتها یا نرخ صفر مالیاتی مربوطه از جمله مواد ۱۳۲۸۱ قانون مالیاتهای مستقیم، ماده ۱۳ قانون چگونگی اداره مناطق آزاد تجاری صنعتی و … را با رعایت مقررات، دارا خواهند بود.

تصویری از بخشنامه مالیات صادرات مواد معدنی

وضعیت قوانین مالیات پیراموت صادرات در دنیا

قوانین مالیاتی صادرات مواد معدنی در کشورهای توسعه یافته به طور کلی به دو دسته تقسیم میشوند:

مالیات بر درآمد: در این دسته از قوانین، درآمد حاصل از صادرات مواد معدنی مشمول مالیات بر درآمد میشود. نرخ این مالیات در کشورهای مختلف متفاوت است. به عنوان مثال، نرخ مالیات بر درآمد صادرات مواد معدنی در ایالات متحده ۲۱% است.

عوارض صادراتی: در این دسته از قوانین، از صادرات مواد معدنی عوارضی دریافت میشود. این عوارض معمولاً به صورت درصدی از ارزش صادراتی مواد معدنی محاسبه میشود. به عنوان مثال، عوارض صادراتی صادرات مواد معدنی در اتحادیه اروپا ۲,۶% است.

در برخی از کشورها، هر دو نوع مالیات بر درآمد و عوارض صادراتی از صادرات مواد معدنی دریافت میشود. به عنوان مثال، در کانادا، درآمد حاصل از صادرات مواد معدنی مشمول مالیات بر درآمد میشود و علاوه بر آن، از صادرات مواد معدنی عوارضی به میزان ۱۰% ارزش صادراتی دریافت میشود.

در برخی دیگر از کشورها، تنها یکی از این دو نوع مالیات از صادرات مواد معدنی دریافت میشود. به عنوان مثال، در استرالیا، تنها عوارض صادراتی از صادرات مواد معدنی دریافت میشود.

هدف از وضع قوانین مالیاتی صادرات

هدف از وضع قوانین مالیاتی صادرات مواد معدنی در کشورهای توسعه یافته، جلوگیری از خامفروشی مواد معدنی و افزایش ارزش افزوده تولید این محصولات است. خامفروشی مواد معدنی باعث میشود که ارزش افزوده این محصولات در خارج از کشور ایجاد شود و منافع آن به کشور واردکننده برسد. قوانین مالیاتی صادرات مواد معدنی میتواند باعث افزایش قیمت مواد معدنی در داخل کشور شود و به این ترتیب، تولیدکنندگان داخلی را تشویق به فرآوری مواد معدنی و ایجاد ارزش افزوده بیشتر کند.

در ایران نیز، اخیراً قانونی تصویب شده است که بر اساس آن، صادرات کلیه مواد و محصولات معدنی و محصولات پتروشیمی مشمول مالیات بر درآمد شده و حداقل نیم درصد (%۰٫۵) از ارزش صادراتی آنها به عنوان عوارض صادراتی اخذ خواهد شد. این قانون از ابتدای سال ۱۴۰۲ اجرایی خواهد شد.

اطلاعات بیشتر: